Cette newsletter est également disponbile en format pdf, en cliquant ici.

La fin de l’année approchant à grand pas, nous vous rappelons que le nouveau droit des sociétés entrera en vigueur au 1er janvier 2023.

Il vise trois objectifs principaux : le renforcement de la gouvernance d’entreprise, la modernisation du régime de l’assemblée générale et l’assouplissement des règles relatives à la structure du capital.

Nous avons résumé les principales nouveautés de ce nouveau droit des sociétés ci-dessous.

En guise de conclusion, voici les deux points majeurs à retenir :

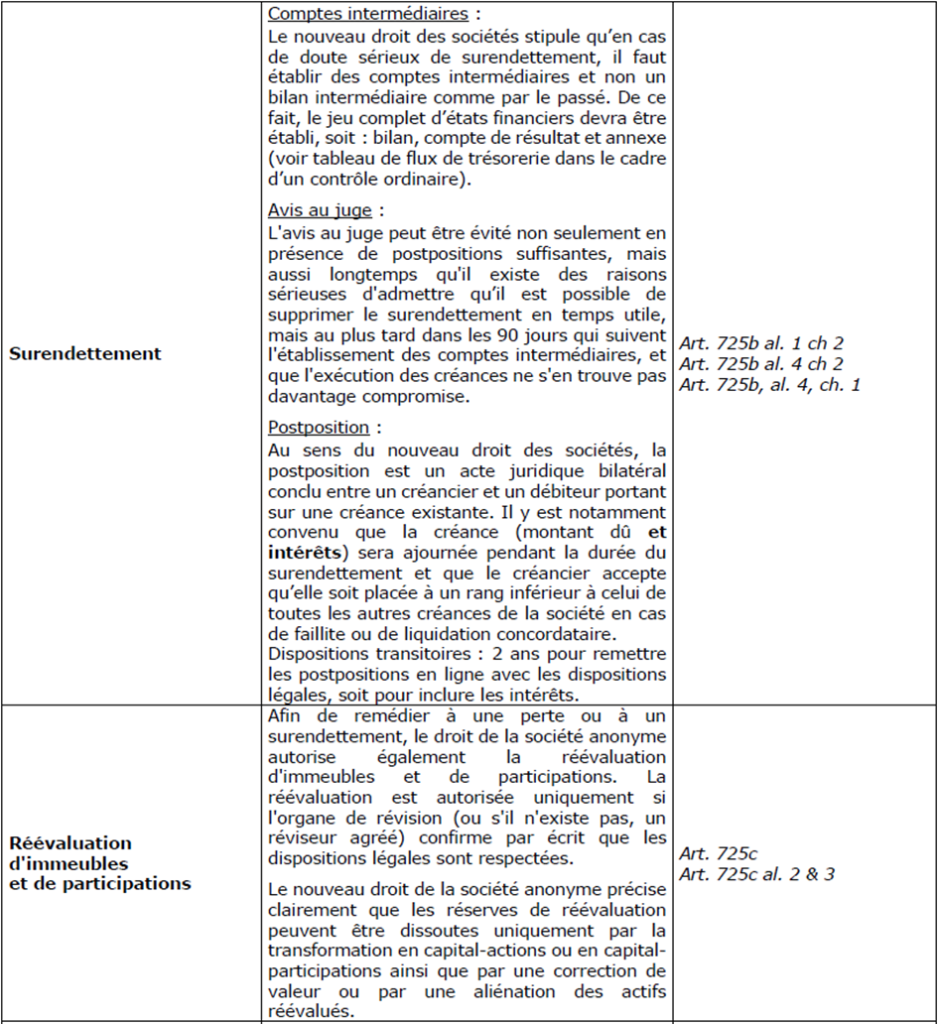

- Perte de capital : dès le bouclement des comptes 2022, la société qui est en situation de perte de capital doit impérativement soumettre ses comptes annuels à révision par un réviseur agréé qui n’agit pas en tant qu’organe de révision mais en tant que mandataire et, dès lors, ne doit pas être inscrit au Registre du commerce. Si vous vous sentez concernés par cette situation, nous vous prions de prendre contact avec nous afin d’élucider la situation et d’éventuellement planifier le bouclement 2022 avec la possibilité de réviser les comptes 2022.

Voici le calcul de la détermination d’une éventuelle perte de capital :

Perte de capital

Exemple du calcul :

|

Fonds propres |

KCHF |

Remboursable aux actionnaires ? |

Montant pour calcul |

|

Capital-actions |

100 |

Non remboursable |

100 |

|

Réserve légale issue de bénéfice |

50 |

Non remboursable à hauteur de 50% du capital-actions (les deux réserves ensemble) |

25 |

|

Réserve légale issue de capital |

50 |

25 |

|

|

Réserve pour actions propres |

10 |

Non remboursable |

10 |

|

Réserve de réévaluation |

10 |

Non remboursable |

10 |

|

Pertes reportées |

-130 |

|

|

|

Perte de l’exercice |

-20 |

||

|

Total des fonds propres |

70 |

Total |

170 |

|

Valeur de référence Art 725a al 1 |

170 / 2 = 85 |

||

Total des fonds propres 70 < valeur de référence 85 = perte de capital

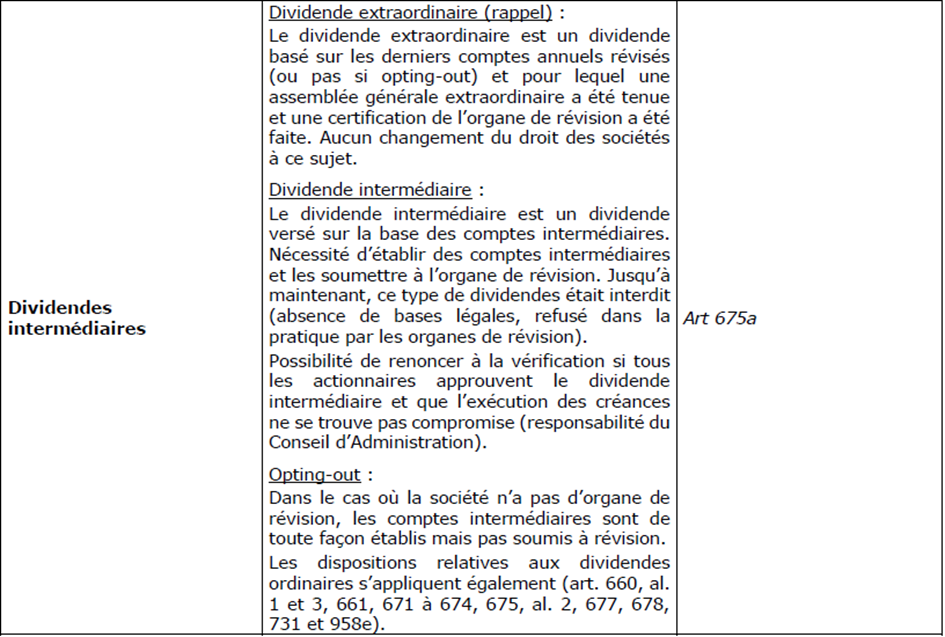

2. Dividende intermédiaire : il existe la possibilité d’une distribution de dividende intermédiaire sur le résultat intermédiaire de l’exercice en cours (base pour le calcul = comptes intermédiaires révisés).

Nos collaborateurs se tiennent volontiers à votre disposition pour tout renseignement complémentaire.

BRUNNER ET ASSOCIES SA

Société fiduciaire